|

Quali sono i requisiti per richiedere le agevolazioni “prima casa”? Quando decadono i benefici fiscali e quali sono le somme dovute?  Le agevolazioni prima casa Si applicano agli atti traslativi a titolo oneroso, della proprietà di case di abitazione non di lusso e agli atti traslativi o costitutivi della nuda proprietà, usufrutto, uso, abitazione relative alle stesse, (nota II bis, all'articolo 1 della Tariffa, allegata al TUR D.P.R. 131/1986). Analizzando meglio I requisiti per richiedere l’agevolazione prima casa:

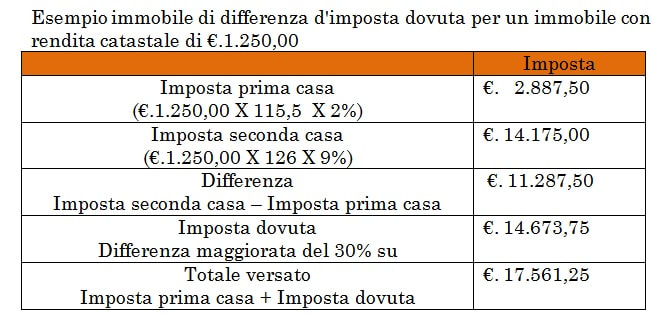

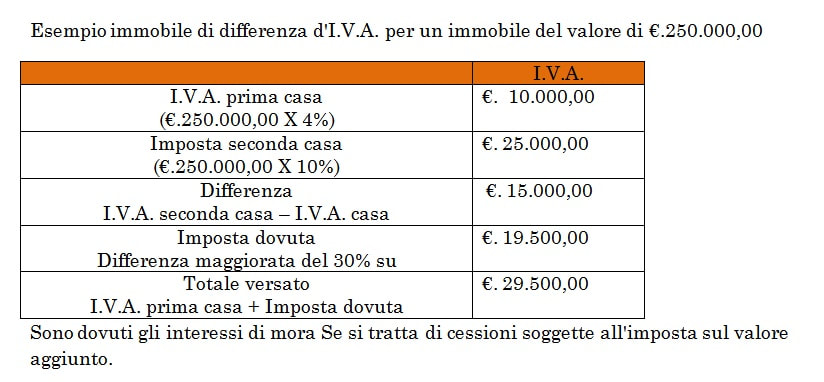

Cosa accade se decadono i requisiti per l’acquisto prima casa? Sono dovute le Imposte di Registro (o l’I.V.A.), ipotecaria e catastale nella misura ordinaria, nonché una sovrattassa pari al 30% delle stesse imposte. Come si calcola la differenza di imposta: Imposta Seconda casa meno l’imposta Prima Casa già versata più la maggiorazione del 30%.   Le agevolazioni prima casa decadono quando l’abitazione acquistata la “prima casa” viene venduta o donata prima che siano trascorsi cinque anni dalla data di acquisto.

Quali sono le ipotesi in cui non si perde l’agevolazione prima casa anche vendendo prima dei cinque anni dall’acquisto:

1 Comment

|

Archivi

March 2024

Categorie

All

|

RSS Feed

RSS Feed