L’Imposta di Registro si applica:

L’I.V.A. si applica:

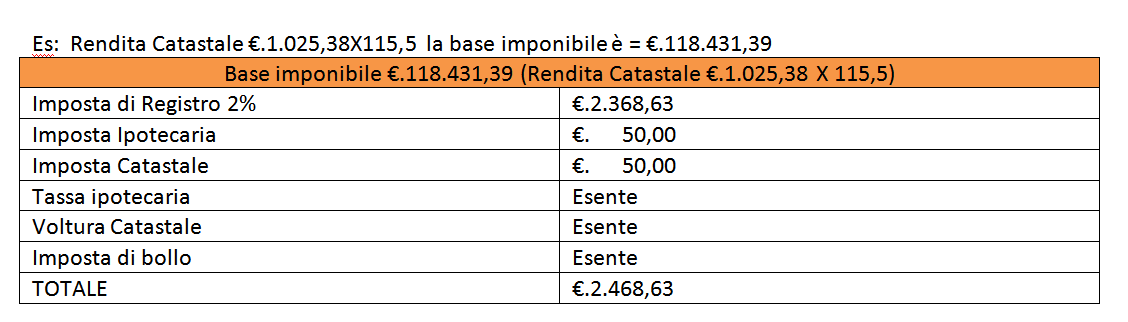

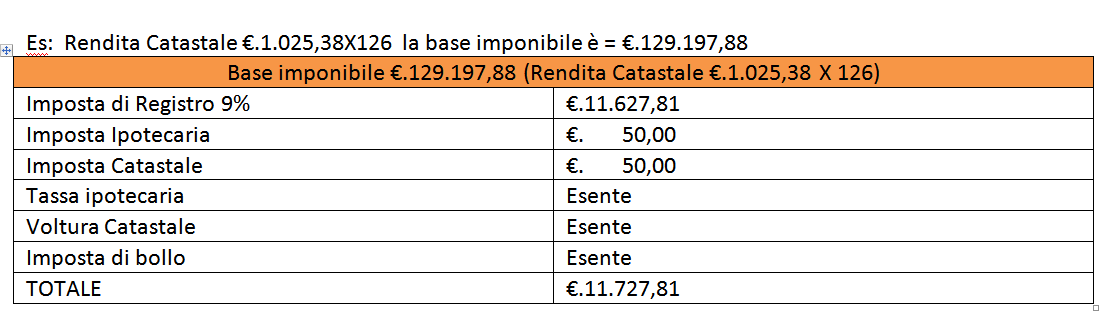

Acquisto prima casa (per spere quando si applica l’imposta prima casa clicca qui) L’Imposta di Registro per la prima casa è del 2%. Come si calcola: dal gennaio 2006 l’imposta di registro si paga sulla rendita catastale indipendentemente dal corrispettivo pattuito e indicato nell’atto notarile, la rendita catastale è quella che troviamo nella Visura Catastale. Per calcolare l’imposta va presa la rendita catastale indicata sulla visura e moltiplicata per il coefficiente 115,5 il risultato va moltiplicato per il 2%, così otterremo la nostra Imposta di Registro. Va ricordato che l’imposta di registro minima è di €.1.000. A queste somme vanno aggiunte L’imposta Ipotecaria e l’Imposta Catastale pari ad €.50 ciascuna; gli atti rimangono invece esenti dalla Tassa Ipotecaria, dalla Voltura Catastale e dall’Imposta di Bollo.  In caso di acquisto contestuale di abitazione e relative pertinenze invece si devono sommare le rendite catastali e applicare il calcolo di cui sopra. Es.: Rendita Catastale appartamento €.1.025,38, rendita catastale posto auto €.65,14 e rendita catastale cantina €.25,72 la base imponibile è la somma delle tre rendite moltiplicata sempre per il coefficiente 115,5 (€.1.025,38+€.65,14+€.25,72=€.1.116,24 X 115,5= €.128.925,72 X 2%= €2.578,54) Questo calcolo viene applicato solo per la prima pertinenza (ovvero il primo posto auto e la prima cantina) se vengono acquistate due pertinenze uguali (ad esempio due posti auto) sulla seconda pertinenza si applica l’aliquota del 9% assimilabile alla seconda casa. Restano escluse dalle agevolazioni prima casa le abitazioni signorili ovvero quelle classificate come A/1, A/8 e A/9. L’imposta sostitutiva sul mutuo, in caso di acquisto prima casa è pari allo 0,25% del capitale mutuato, a titolo di esempio se prendiamo un mutuo di €.100.000 su tale somma l’imposta sostitutiva da versare è pari €.250, le somma viene detratta direttamente dalla banca sulla cifra del mutuo erogata (sostituto di imposta) Acquisto seconda casa L’Imposta di Registro per la seconda casa è del 9%. Innanzitutto vediamo qual è la base imponibile: Per calcolare l’imposta va presa la rendita catastale indicata sulla visura e moltiplicata per il coefficiente 126 il risultato va moltiplicato per il 9%, così otterremo la nostra Imposta di Registro. A queste somme vanno aggiunte L’imposta Ipotecaria e l’Imposta Catastale pari ad €.50 ciascuna; gli atti rimangono invece esenti dalla Tassa Ipotecaria, dalla Voltura Catastale e dall’Imposta di Bollo. Anche qui l’imposta di registro minima è di €.1.000.  In caso di acquisto contestuale di abitazione e relative pertinenze invece si devono sommare le rendite catastali e applicare il calcolo di cui sopra.

Es.: Rendita Catastale appartamento €.1.025,38, rendita catastale posto auto €.65,14 e rendita catastale cantina €.25,72 la base imponibile è la somma delle tre rendite moltiplicata sempre per il coefficiente 126 (€.1.025,38+€.65,14+€.25,72=€.1.116,24 X 126= €.140.646,24 X 9%=12.658,16) L’imposta sostitutiva sul mutuo, in caso di acquisto seconda casa è pari al 2% del capitale mutuato, a titolo di esempio se prendiamo un mutuo di €.100.000 su tale somma l’imposta sostitutiva da versare è pari €.2.000, la somma viene detratta direttamente dalla banca sulla cifra del mutuo erogata (sostituto di imposta) VALUTAZIONE S.r.l. William Tessitore

2 Commenti

|

Archivi

March 2024

Categorie

All

|

RSS Feed

RSS Feed